本周化工阛阓综述

本周建议重点关注政府职责论说,其中建议"加强毁掉物轮回欺诈,任意扩充再生材料",再生材料是伏击的产业趋势,建议重点关注化学法PET回收、PPPE回收。本周多个化工品价钱高涨,包括毒死蜱、烯草酮、甲维盐、阿维菌素,本轮加价呈现多个特征:一是子行业反内卷呼声越来越高,涤纶、有机硅、三氯蔗糖等行业有反内卷手脚;二是部分老家具最初加价,比如:毒死蜱,家具老本开支较少,新增供给消化时分较短;三是供给端的扰动,和中国化工产业往西北改造有一定关系,追忆历史,中国化工产业向西部改造有两次岑岭,第一次是2002-2008年,第二次是从2017年启动,于今仍在握续,响水事故后加快,近期两个农药高涨均是西北产能受影响关连,或不是有时。大化工主要建议关注两个事件,一是OPEC+决定4月启动加多石油供应,后续油价不绝承压的概率晋升,从中期看,若油价能加快触底重复触底后需求端的催化,化工品可能会迎来较大级别的行情;二是国际化工产业的整合和淘汰不绝,本周阿布扎比国度石油公司与奥地利能源巨头周二晓示,将两者旗下聚烯烃财富共同注入一家公司。战略方面,本周中国央行等五部门建议支握民营企业通过老本阛阓发展壮大,下大气力经管民营企业融资难、融资贵问题;政府职责论说建议本年主要预期标的,其中包括2025年GDP增长标的5%掌握,CPI涨幅2%掌握,赤字率4%掌握,咱们在上周周报提过顺周期行情启动催化成分之一是"核心城市房价企稳致使回升",之后不错密切关注房价的走势。AI行业,一边是阛阓对拼算力逻辑的担忧,比如台积电CoWoS遭“砍单”;一边是企业间拼效率以及AI应用的落地,比如阿里开源QwQ-32B,以1/21小参数比好意思DeepSeek R1性能,Manus推出通用型Agent,后续咱们可能会看到更多Agent的出现,致使爆款的出现。投资方面,建议不绝关注金三银四化工品加价带来的投资契机;科技龙头的重估行情可能会扩散到化工龙头,咱们前期出了AI对化工行业影响的论说,AI会拉大国内化工龙头与非龙头的差距,中国化工可能会借此弯说念超车并赶紧拉开身位,因为国际龙头产能基础较为薄弱,若要提高AI使用效力,需要无数老本开支,但盈利承压下,该举措落地概率不高,而国内无数的老本开支是在近些年落地,AI所需的底层基础搭建较佳,比如:开发数据线上化、软件化、数字化,垂直范围应用加快落地会更快。

本周大事件

事件一:政府职责论说建议“栽种壮大新兴产业、往时产业”“加强毁掉物轮回欺诈,任意扩充再生材料使用”。

事件二:特朗普施压见效,OPEC+决定4月启动加多石油供应,原油加快下挫,盘中跌近3%。由沙特阿拉伯和俄罗斯率领的OPEC+将于4月加多逐日13.8万桶的产量。

事件三:中国政府职责论说:2025年GDP增长标的5%掌握,CPI涨幅2%掌握,赤字率4%掌握,更任意度促进楼市股市健康发展。城镇打听休闲率5.5%掌握,城镇新增劳动1200万东说念主以上。本年计议赤字率比上年提高1个百分点,赤字范围5.66万亿元、比上年加多1.6万亿元。

事件四:阿里开源QwQ-32B,以1/21小参数比好意思DeepSeek R1性能,成本仅1/10。QwQ-32B诳言语模子仅有320亿参数,不仅能够比好意思领有6710亿参数的DeepSeek-R1(其中370亿被激活),更在某些测试中特出了对方。

投资组合保举

东材科技

风险教唆 ]article_adlist-->国表里需求下滑,原油价钱剧烈波动,国际战略变动影响产业布局。

+目次

]article_adlist-->

正文

+论说信息

一、本周阛阓追忆

本周布伦特期货结算均价为70.36好意思元/桶,环比下落3.15好意思元/桶,或-4.29%,波动范围为69.3-71.62好意思元/桶。本周WTI期货结算均价67.27好意思元/桶,环比下落2.4好意思元/桶,或-3.45%,波动范围为66.31-68.37好意思元/桶。

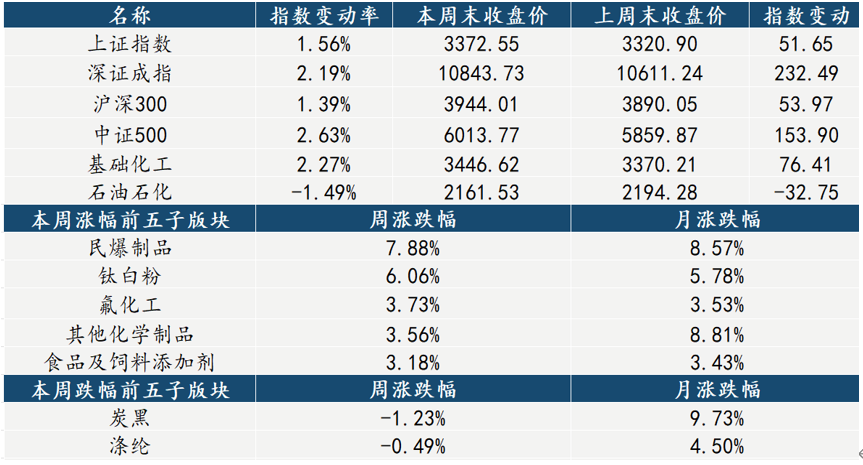

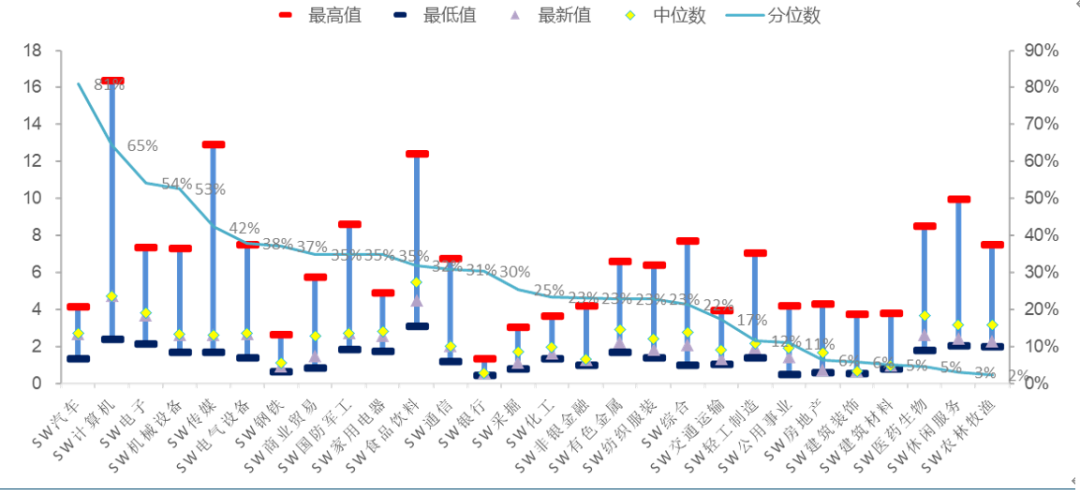

本周基础化工板块跑赢指数(0.88%),石化板块跑输指数(-2.88%)。

本周沪深300指数高涨1.39%,SW化工指数高涨2.27%。涨幅最大的三个子行业鉴识为民爆成品(7.88%)、钛白粉(6.06%)、氟化工(3.73%);跌幅最大的两个子行业鉴识为炭黑(-1.23%)、涤纶(-0.49%)

二、国金大化工团队近期不雅点

轮胎:节后开工握续建造,原料价钱小幅回落

①供给端:把柄中国橡胶信息生意网自大,本周详钢胎开工率为68.8%,环比提高0.2%,同比裁汰0.9%;半钢胎开工率为82.8%,环比提高0.3%,同比提高4.2%。

②需求端:国表里需求握续复苏,半钢需求繁盛,全钢需求缓缓建造。国际阛阓计划到西洋较高通胀的布景和轮胎具备的刚性消费属性,或将推动消费左迁,国内龙头企业出海布局程度可能超预期。

③原料端:本周国内橡胶价钱下落为主。自然橡胶供应方面国际各橡胶产区继续停割,国内云南进入试割期,全球橡胶产量减少,国际胶水价钱坚挺;丁苯橡胶供应方面3月主流供方排产量较比2月小有增长,暂无新增测验音尘传出,下周合座产量瞻望小有上探;顺丁橡胶供应方面据了解锦州石化现在泊车测验,瞻望5月中旬重启收复。燕山石化高顺装配收复满负荷开工。浙江传化和浩普新材料鉴识于3月和4月存测验计议,山东威特泊车存重启计议。振华新材料泊车装配计议近期重启收复。其余国营及民营企业装配泛泛运行。详细看,刻下下贱拿货情怀欠佳,一定程度影响厂家坐褥心态,且部分企业若按期测验,顺丁橡胶阛阓供应瞻望有减少趋势。

④景气度追踪:行业高景气相沿,供需来看现在行业需求具备支撑,开工相沿高位。盈利端角落改善,海运脚影响缓缓缓解的同期成本有所回落。

金禾实业:甜味剂阛阓在春节前后需求相对冷淡

三氯蔗糖:区间维稳,后市或有推涨操作

本周三氯蔗糖阛阓区间不雅望整理,场内主流报盘价钱在19-20万元/吨。供需端不见有新的利好出现,不外厂商在价钱红线制约下价钱相对领会。生意商出货不太乐不雅,部分存在商谈空间,但库存水平并不太高,且严慎情怀下进一步补仓也较为夷犹,末端行业脑怒冷清。供应面主力坐褥企业均泛泛坐褥,由于需求消沉,降库存在一定难度,不外计划到后期行业大约率有减产操作,压力相对可控。需求面下贱食物饮料行业消费提振助力一般,场内成交小单刚需主导。国际阛阓提前备货裕如,外贸订单较前期赫然回落。

安赛蜜:供需端支撑有限,推涨显无力

本周安赛蜜阛阓大稳小动,前期阛阓虽有探涨情怀,但由于成交不见起色,场内握货商提价能源有欠缺,报盘并未出现赫然休养,主流价钱僵握在3.7-3.8万元/吨。成本端个别原料握续上行,厂家成本压力加多,不外推涨还需要供需端的有用配合。供应面安徽大厂泛泛排产,江苏地区厂家开工欠佳,行业平均开工率在65%掌握,不外合座供应偏宽松。需求面阐扬清淡,货源多以出口为主,国内交投脑怒平平,中下贱阛阓相沿刚需拿货节律。

甲乙基麦芽酚:涨后横稳,末端需求支撑一般

本周麦芽酚阛阓横盘运行,坐褥企业由于前期有减产操作,现在乙基麦芽酚的库存略紧,且在上周奉行加价操作,甲基麦芽酚货源裕如。本周厂商不绝握坚,甲基麦芽酚价钱在9.8-10万元/吨,乙基麦芽酚报价在8.5万元/吨,履行成交不低于8万元/吨。生意商方面并齐全货,部分有前期廉价货源,因此相对厂家有小幅让利空间。下贱行业淡季特征赫然,末端消费提振有限。供应方面开工率不绝晋升,不外库存压力不大,现在行业平均开工在75%掌握,部分小厂泊车转作念生意。

浙江龙盛:成本阛阓一般,染料阛阓大稳小动

本周踱步染料阛阓淡稳运行,踱步黑ECT300%阛阓均价在17元/公斤,较上周同期均价握平。活性染料阛阓恬逸运行,活性黑WNN150%阛阓均价在20元/公斤掌握,较上周同期均价握平。染料中间体阛阓价钱暂稳,成本端对阛阓支撑力度不减。染料企业开工负荷握稳,阛阓合座供应未有变化。末端纺织阛阓需求未有赫然好转,染厂邻接新单有限,染料出货难度尚存,需求端暂无利好音尘提振。合座来看,供需僵握,染料企业对外报价不变,实单商谈为准。下贱需求本周江浙地区印染详细开机率为62.88%,较上周加多2.44%;绍兴地区印染企业平均开机率为64.17%,较上周加多2.5%;盛泽地区印染企业开机率为61.58%,较上周加多2.37%。现在,染厂车间泛泛运行,阛阓订单缓缓下达,但仍以小批量订单为主,进入三月阛阓新单增量不赫然,外销阛阓计划到关税等成分影响,询单虽有增量,但履行下达不及。下周来看,染厂开工负荷多握稳运行为主。

胜华新材:碳酸二甲酯需求难有增量,价钱高涨贫苦

本周碳酸二甲酯阛阓价钱低位运行,阛阓均价3583元/吨,本周均价较上周基本握平。供应方面中科惠安、斯尔邦、卫星化学、临涣焦化、湖南中创、重庆东能、东营顺新、维尔斯化工、山东高潮、云化绿能装配延续泊车,利华益甲醇法装配泊车,德普化工降负运行,浙石化降负运行,其余装配泛泛运行,场内装配泊车装配暂未有重启计议,故碳酸二甲酯装配开工较上周比较有所下滑。需求方面胶黏剂及涂料等传统溶剂行业以华东、华南地区为主,对碳酸二甲酯磋议条目相对宽松,煤质乙二醇副产碳酸二甲酯进行提纯后多可兴隆其磋议条目,现在采购关心不高,询盘氛围冷淡。其余两大主力下贱非光气法聚碳酸酯及电解液溶剂阛阓开工率低位呈现,本周进场积极性一般,两边谈判僵握,场内成单有限。聚碳酸酯及电解液溶剂阛阓开工率低位呈现,本周拿货情怀低迷,供需两边成单乏量。

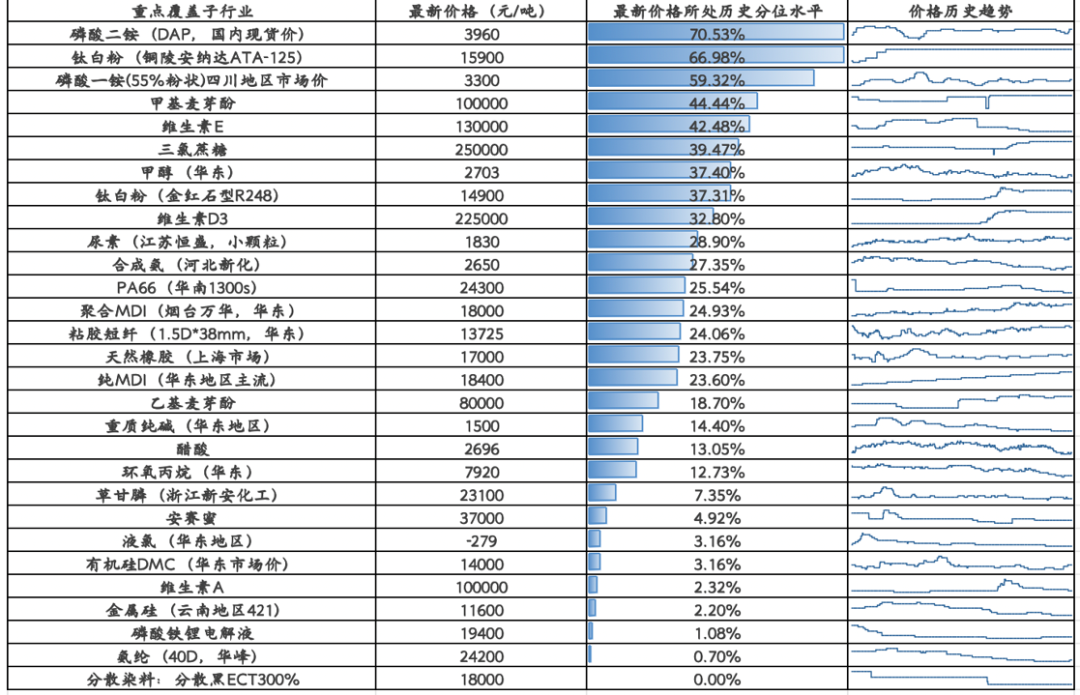

钛白粉:成本支撑力度渐强,钛白粉价钱有望乘势上扬

景气度追踪:钛白粉行业景气度拐点进取,后续仍需不雅察需求变化。从价钱变化趋势来看,在年前坐褥企业汇注发布加价函以后国内钛白粉销售均价已出现上行趋势,与此同期,2月21日龙佰集团晓示自2025年2月21日起,公司各型号钛白粉销售价钱在原价基础上对国内种种客户上调300元东说念主民币/吨,对国际种种客户上调50好意思元/吨。但计划到国际反推销影响或将迟缓领略,往时需求端仍待进一步追踪。

本周,硫酸法金红石型钛白粉阛阓主流报价为14000-16100元/吨,阛阓均价为14546元/吨,较上周比较报价暂稳。受出口和内需阛阓需求重复共振的作用,阛阓供需基本面合座转好。另外,近期硫酸价钱涨势迅猛,钛白粉价钱受成本支撑力度增强,少数企业短期内为下搭客户对价钱接管能力计划暂未链接调价,但后市有较浓的加价意向,但在3-4月份朔方地区可能参加新增产能,供应方面有增量出现可能对钛白粉的阛阓价钱造成扼制,故阛阓涨幅还在恭候龙头企业的官宣指引。

新和成: VA、 VE行情延续弱势运行

VA:价钱下落赫然,现在生意渠说念7-8月货源参考成交价在93-95元/公斤,10月份以后货源货源参考成交价在96-102元/公斤,部分临期货源成交价趋向90元/公斤掌握。厂家方面,主流厂家暂无报价,2月24日浙江医药住手报价,2月26日新和成住手报价。

VE:成交重点小幅下落。厂家方面,主流厂家握续停签停报。经销商阛阓询单脑怒活跃,但履行成交跟进量较少,部分报价不绝挺稳在128-130元/公斤,但此价钱新单成交有数,主流成交重点趋向125-127元/公斤,部分不停降价抛货,促使近期成交重点握续趋低运行。

神马股份:成本面支撑领会,PA66阛阓价钱企稳

本周国内PA66阛阓恬逸运行,主流成交价钱在16900-17500之间,PA66周度阛阓均价为17194元/吨,较上周阛阓均价暂稳。本周国内己二酸阛阓延续跌势,己二胺价钱上调,成本面压力不减;本周企业装配开工略有晋升,但需求阐扬一般,握货商出货情况欠佳,库存量较上周略有聚积,阛阓价钱暂稳。

团员MDI:场内出货情怀尚存,团员MDI阛阓弱势下滑

阛阓综述:本周国内团员MDI阛阓弱势下滑。国内团员MDI阛阓均价为17700元/吨,较上周价钱下降450元/吨,降幅为2.48%。从供应端来看:供方音尘面或有意好趋向,主流厂家提高本月信销商出货磋议,挺价意愿依旧。经销商出货情怀依旧浓烈,多以为短期内团员MDI仍相沿即兴小跌态势。从需求端来看:下贱需求依旧难有增量,短期仍以消化库存为主,场内询盘买气寡淡,多刚需小单跟进。供需僵握下,团员MDI阛阓弱势下滑。刻下PM200商谈价17800-17900元/吨掌握,上海货商谈价17600-17800元/吨掌握,异邦货17700元/吨掌握,具体可谈(含税桶装自价)。

后市预测:末端阛阓收复即兴,下贱企业订单尚未汇注放量,对原料消化能力较弱,场内交投买气冷清,部分刚需小单跟进。需求端拖拽下,阛阓报盘偏低。但现货高成本支撑下,且主力大厂挺价意愿延续,部分刚需订单或将开释。瞻望下周团员MDI阛阓弱势整理,价钱波动200-400元/吨。

纯MDI:下贱需求暂无起色,纯MDI阛阓延续弱势

阛阓综述:国内纯MDI阛阓延续弱势,刻下国内纯MDI阛阓均价为18600元/吨,价钱较上周价钱下调300元/吨。阛阓内仍相沿弱势整理步地,末端需求仍未全都复苏,下贱企业订单耗尽能力一般,多消化前期库存为主,场内交投买气难有起色。成交重点下移下,经销商出货意愿增强。收尾现在,刻下上海货源报盘汇注18400-18700元/吨,异邦货源报盘汇注18400-18600元/吨(含税桶装自提价)。

后市预测:供方库存压力开释即兴,而末端消费能力一般,场内询盘买气冷清,阛阓新单增量有限需求端牵制下,经销商出货情怀尚存,阛阓廉价报盘仍将领略。但供方指导价高位运行,且在经销商成本压力下,纯MDI本月将有反弹可能。瞻望下周纯MDI弱势整理,价钱波动200-400元/吨。

TDI:需求寡淡,TDI阛阓高端回落

阛阓综述:本周国内TDI阛阓重点下移。国内TDI阛阓均价为12125元/吨,较上周下落5.50%。供应端压力显赫,阛阓货源充裕,重复原计议出口的货源因外贸关税摊派争议导致订单受阻,转向内销,进一步加重国内畅达压力。需求端阐扬疲软,下贱海绵、固化剂等行业订单有限,末端企业多耗尽合约量,现货采购意愿低迷,仅小单刚需跟进。尽管部分企业存补仓需求,但价钱跌幅过快加重阛阓看空情怀,生意商及下贱广博握不雅望格调,交投氛围冷清。成本面支撑不及,原料甲苯及硝酸价钱同步走跌,进一步削弱阛阓信心。工场挺市意图赫然,但短缺骨子性利恋战略,阛阓多空博弈下价钱重点握续下移。现在TDI国产货源含税阛阓奉行11700-12000元/吨掌握,上海货源含税奉行12300-12500元/吨近邻。

后市预测:供应端压力难减,国内货源宽松步地短期难以改善。需求端复苏乏力,下贱订单增量有限,难支撑价钱反弹。出口阛阓受关税融合僵局影响,订单回流国内的趋势或延续,加重内销竞争。阛阓情怀方面,供方挺市战略若未实时跟进,看空预期或主导交投,生意商廉价抛货风险加多。需关注装配测验动态及出口战略变化,若无突发利好刺激,阛阓或相沿弱势探底,主流成交区间在11600-12600元/吨之间。

纯碱:期货盘面回落赫然,纯碱现货大稳小动

本周国内纯碱现货阛阓挺价为主,个别价钱略有回调。刻下轻质纯碱阛阓均价为1428元/吨,较上周四价钱高涨0.14%;重质纯碱阛阓均价为1509元/吨,较上周四价钱握平。周内前期纯碱现货阛阓仍挺价运行为主,各碱厂报盘价钱高位,调涨心态积极,但下贱对新价钱接管度一般,多握不雅望格调;后跟着期货盘面价钱不停回落,加之碱厂略高价钱出货情况欠安,华东、华中、西北个别碱厂报盘价钱稍有回调,纯碱现货阛阓氛围略有转弱。供应端来看,本周产量有赫然下滑,周内湖南碱厂泊车测验,内蒙古产能大厂启动轮检,合座开工率走势下行,周产量降至70万吨以下,行业合座库存量亦略有下降。详细来看,周初纯碱现货仍相沿挺价运行,但跟着期货盘面下行,加之下贱拿货积极性不高,碱厂新单成交情况一般,场内略高价钱有所回调,纯碱阛阓心态转弱。

后市预测:后市供应端:虽近日行业合座产量下滑较为赫然,但行业库存量仍处高位,阛阓货源供应仍显充裕,下周需重点关注江苏、河南碱厂测验计议齐备情况,瞻望后期纯碱阛阓合座开工或将不绝下滑。合座来看,纯碱阛阓供应端难以提供有用支撑。后市需求端:期货价钱回落赫然,期现商出货积极,现货方面部分碱厂挺价运行,下贱用户拿货情怀不高,多相沿严慎不雅望格调,仅刚需补库跟进为主,碱厂新单成交情况一般。下贱玻璃方面,平板玻璃阛阓末端需求偏弱压制阛阓情怀;光伏玻璃握续酝酿加价情怀下,下贱继续有所接单,然光伏全产业链价钱链接高涨的情况下,组件成本压力快速上行,大厂仍有压价热诚,阛阓仍处博弈阶段,往时价钱能否透澈恬逸落地仍有待关注。详细来看,瞻望下周纯碱阛阓走势僵握,个别略高价钱或有回落。碱厂挺价心态浓郁,但下贱接货积极性不高,供需僵握,加之期货盘面价钱走势下行,纯碱阛阓高位价钱难以向下有用传导。瞻望下周纯碱阛阓或僵握整理运行为主,高位价钱或有回落,部分主流地区轻质纯碱阛阓自提价钱在1380-1570元/吨掌握,重质纯碱阛阓投递价钱在1450-1600元/吨掌握,需重点关注期货盘面以及宏不雅音尘面指引。

聚酯类农药

高效氯氟氰菊酯:高效氯氟氰菊酯下贱需求尚可,价钱小幅高涨

①本周高效氯氟氰菊酯下贱需求尚可,价钱小幅高涨。截止到本周四,96%高效氯氟氰菊酯供应商报价11万元/吨,阛阓成交参考至11万元/吨,较上周四价钱高涨0.1万元/吨,涨幅0.92%。

②后市预测:详细看,高效氯氟氰菊酯阛阓供应偏紧,下贱需求阐扬尚可,瞻望下周阛阓价钱领会为主,不排斥有窄幅高涨的可能。

联苯菊酯:联苯菊酯阛阓弱势盘整,价钱恬逸

①本周联苯菊酯阛阓弱势盘整,价钱恬逸。截止到本周四,98%联苯菊酯主流供应商报价12.8-13万元/吨,阛阓成交价钱参考至12.8万元/吨,较上周四价钱领会。

②后市预测:详细看,联苯菊酯阛阓需求热度一般,阛阓供应情况泛泛,成本端恬逸为主,瞻望下周联苯菊酯阛阓盘整为主。

氯氰菊酯:氯氰菊酯阛阓需求恬逸,行业开工不及

①本周氯氰菊酯阛阓需求恬逸,行业开工不及。截止到本周四,氯氰菊酯坐褥厂家暂无报价,阛阓成交价钱参考至6.5万元/吨,较上周四价钱领会。

②后市预测:从阛阓反应看,氯氰菊酯行业开工低位,阛阓供应偏少,瞻望后市价钱或将走高。

煤化工:行业底部企稳,氨醇出现出各异化运行

本周主本周跟着伏击会议召开,煤矿高度喜爱安全问题,有少部分煤矿停产测验,还有少数煤矿因搬家倒面短期停产,煤炭供应量略有收缩,但多数煤矿保握泛泛坐褥,合座供应情况较为领会。末端需求未有赫然晋升,下贱相沿刚需采买节律,厂家及生意商出货收尾欠安,各身手库存高位运行,阛阓不雅望情怀较浓,暂无利好成分提振,多数煤矿裁汰阛阓报价促收支货,有个别煤矿销售情况精好意思,列队车辆较多,报价窄幅上行。现阶段供大于求,利空影响较多,煤炭阛阓价钱涨跌互现,跌势为主;甲醇周初西北地区阛阓价钱强势拉涨,企业库存多相沿低位,重复期货盘面走势偏强,阛阓交投氛围精好意思。但跟着甲醇价钱拉涨至高位,下贱行业利润传导欠安,追涨乏力,入市心态迟缓转向严慎,压制价钱涨势;合成氨本周摇荡运行,跟着前期测验装配继续收复,合成氨主产区供应回升,部分高价出货承压,各地价钱继续松动下行;西南阛阓受区域内招标新价率领,加之需求预期晋升利好,推涨赫然。

化肥:合座运行底部企稳,磷铵受成本抬升影响价钱晋升

一铵成本支撑价钱,磷酸一铵阛阓价钱涨势赫然,卖方阛阓挺价意愿浓厚;二铵阛阓摇荡偏强,上游原材料价钱高位坚挺,二铵成本支撑握续增强,二铵厂家仍旧主发预收订单,待发订单可奉行至3月底,多数企业停报停收,湖北地区部分企业本周出台新价,价钱小幅晋升,但放货量有限;国内氯化钾阛阓高端报价回落,场内成交让利空间增大,主因供应端增量,国产钾坐褥迟缓收复、入口钾主流企业分批投放廉价货源,现货呈“廉价直供,高端回落、刚需补库”的特征。

华鲁恒升:能源煤价钱回落,煤化工家具价差略有改善

①尿素本周摇荡,下贱需求支撑不及。本周初尿素日产回升至20万吨以上,且在国储货源继续投放的预期下,阛阓供应压力进一步加多。跟着供应压力加多及高价抗拒情怀升温,阛阓成交氛围转淡,待定订单裕如的企业报价暂时坚挺,靠近收单压力企业启动降价促单,部分地区小麦返青肥备货进入收尾阶段,重复降雪天气影响,农业需求较为踱步,复合肥厂及胶板厂虽开工率较高,但高价扼制新单成交,加之环守护控影响,工业需求有下滑预期,对原料采购积极性不高;

②醋酸阛阓价钱走势先抑后扬。周初诚然华南地区主流厂家装配延续测验,但其他地区装配均泛泛开车,阛阓现货供应充裕,同期末端需求劣势难改,在供需端均阐扬利空的阵势下醋酸阛阓成交重点下移。随后西北地区主流厂家装配启动降负,且瞻望永远无现货外销,供应端开释利好,西北地区醋酸价钱直冲3000元/吨全场高价,其余厂家奴才小推,但整周末端需求清淡场面并无好转,末端用户无追高意愿,价钱涨势也因此受限;

③辛醇价钱小幅下落,需求支撑一般。本周中海油壳牌以及东明东方辛醇装配重启,阛阓现货稍有晋升,然末端阛阓需求仍旧不冷不热,下贱增塑剂家具向下传导即兴,企业销售承压,进而扼制对原料的采购氛围,合座来看,产业链短缺买盘支撑,工场库存迟缓晋升,价钱承压下行;

④碳六产业链成本支撑放松,己二酸和己内酰胺价差王人有收窄。周内纯苯阛阓价钱仍旧呈下落态势,场内业者情怀偏心焦。本周己二酸阛阓价钱随成本成分下落赫然,跟着纯苯的下落,场内业者对阛阓价钱的不笃定性握保留格调,成交赫然围绕刚需伸开,主力工场指导价钱接连下调,握货商严慎走货,瞻望近期己二酸阛阓或区间摇荡;己内酰胺阛阓合座供应尚较为裕如,需求面来看,周内下贱切片库存承压价钱走低,需求端跟进能力不及,价钱出现休养下行。

宝丰能源:焦炭弱势运行,烯烃过程前期价差放大后进一步小幅放大

本周局部地区焦炭旬订价及月订价价钱下调,场内合座交投氛围偏悲不雅。从成本面来看,部分地区煤矿下调焦煤季度长协价钱,同期多数煤种现货价钱延续窄幅下调,焦炭成本面支撑依旧偏弱。从供需面来看,部分焦企受库存压力及耗损等成分影响限产,场内焦炭供应小幅回落,但两会时间部分钢厂受环保条目加大限产力度,焦炭下贱刚需稍有裁汰,同期业者寄但愿于宏不雅利恋战略出台,不雅望情怀较浓,对焦炭接货较为严慎,场内合座成交阐扬一般;烯烃方面,本周原油价钱摇荡下行,聚丙烯、聚乙烯价钱基本恬逸,煤炭价钱小幅下落,家具价差小幅晋升,周均增长65元/吨

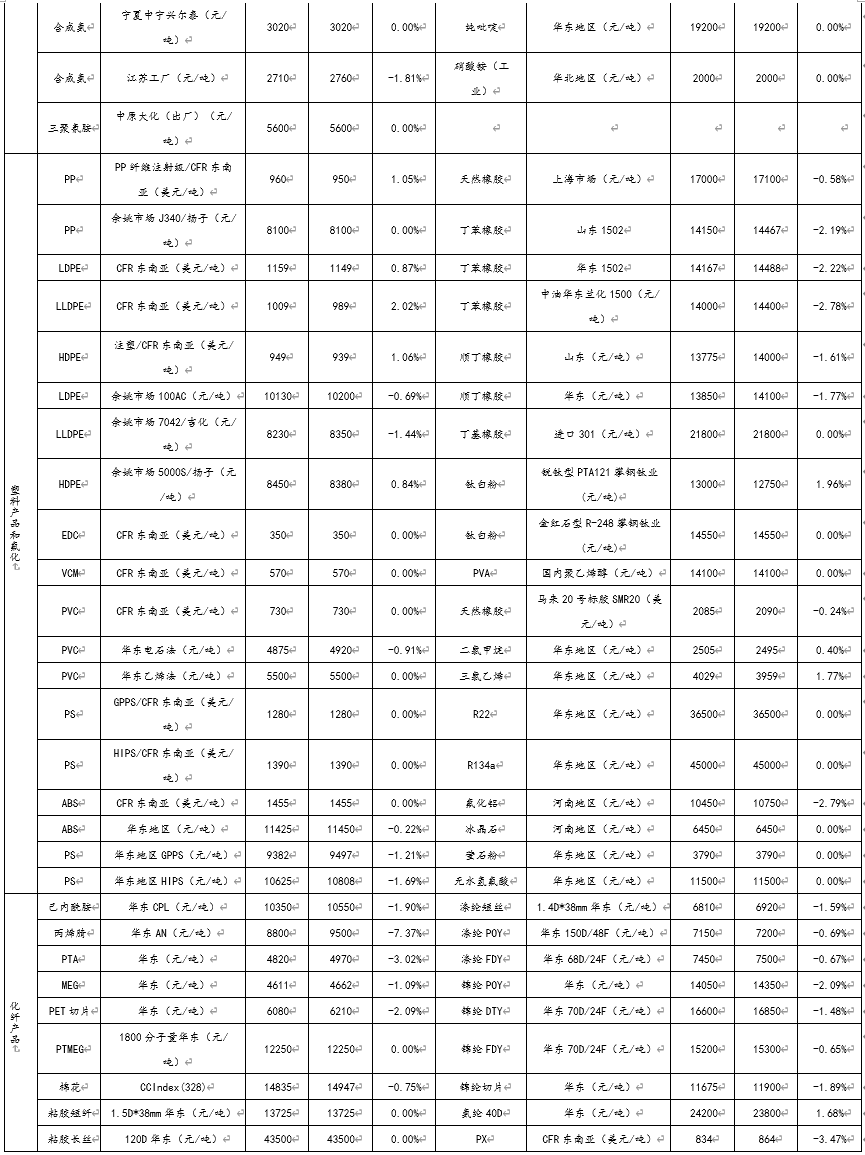

三、本周主要化工家具价钱涨跌幅及价差变化

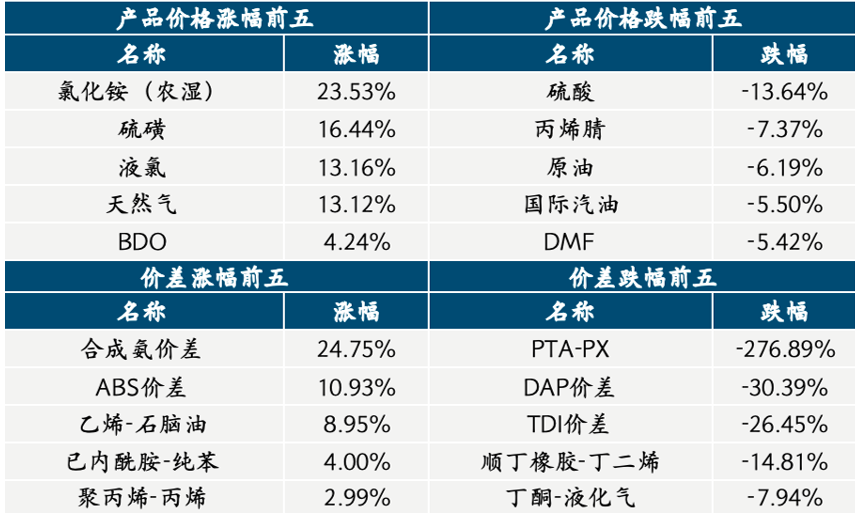

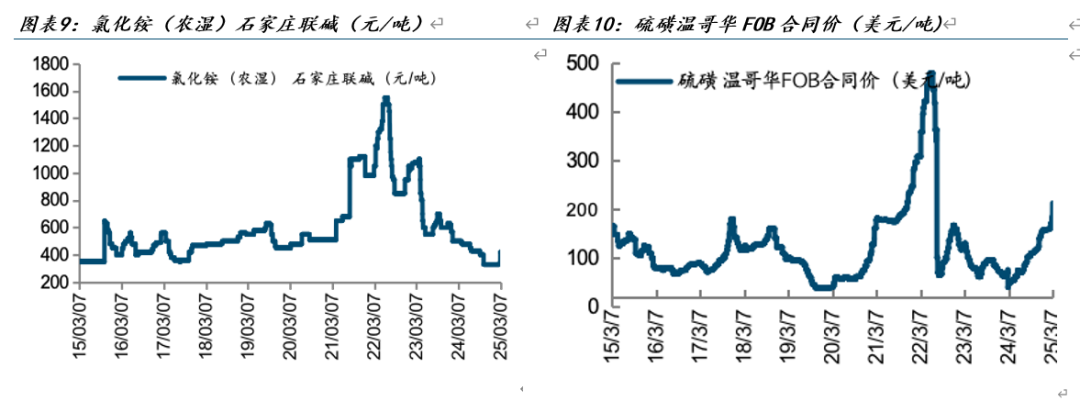

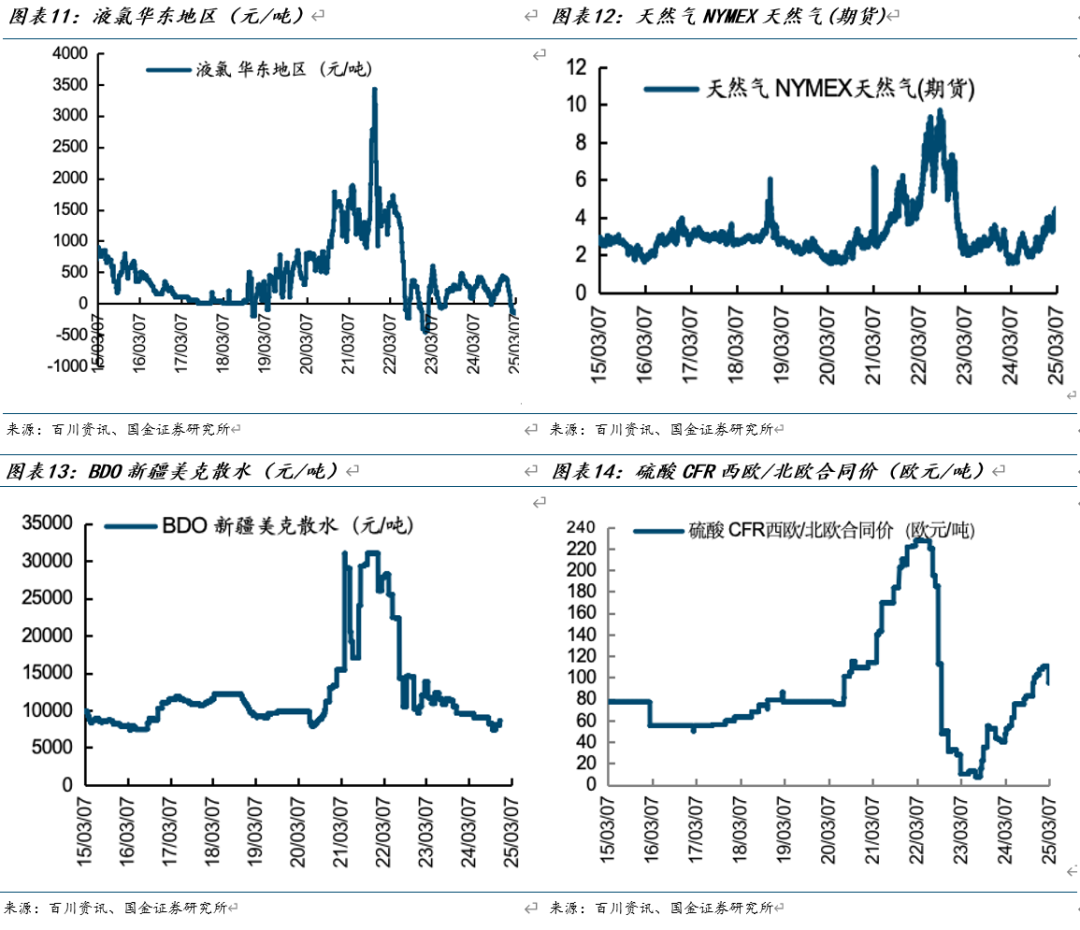

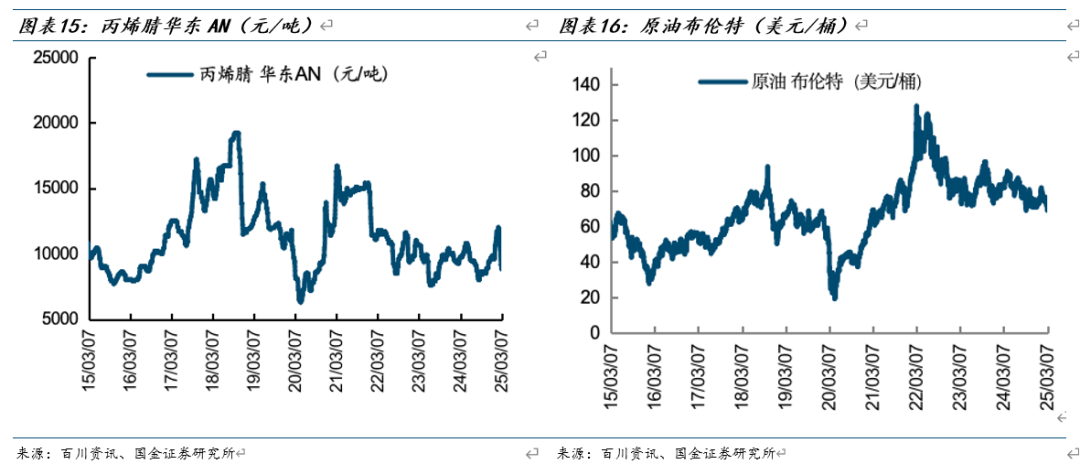

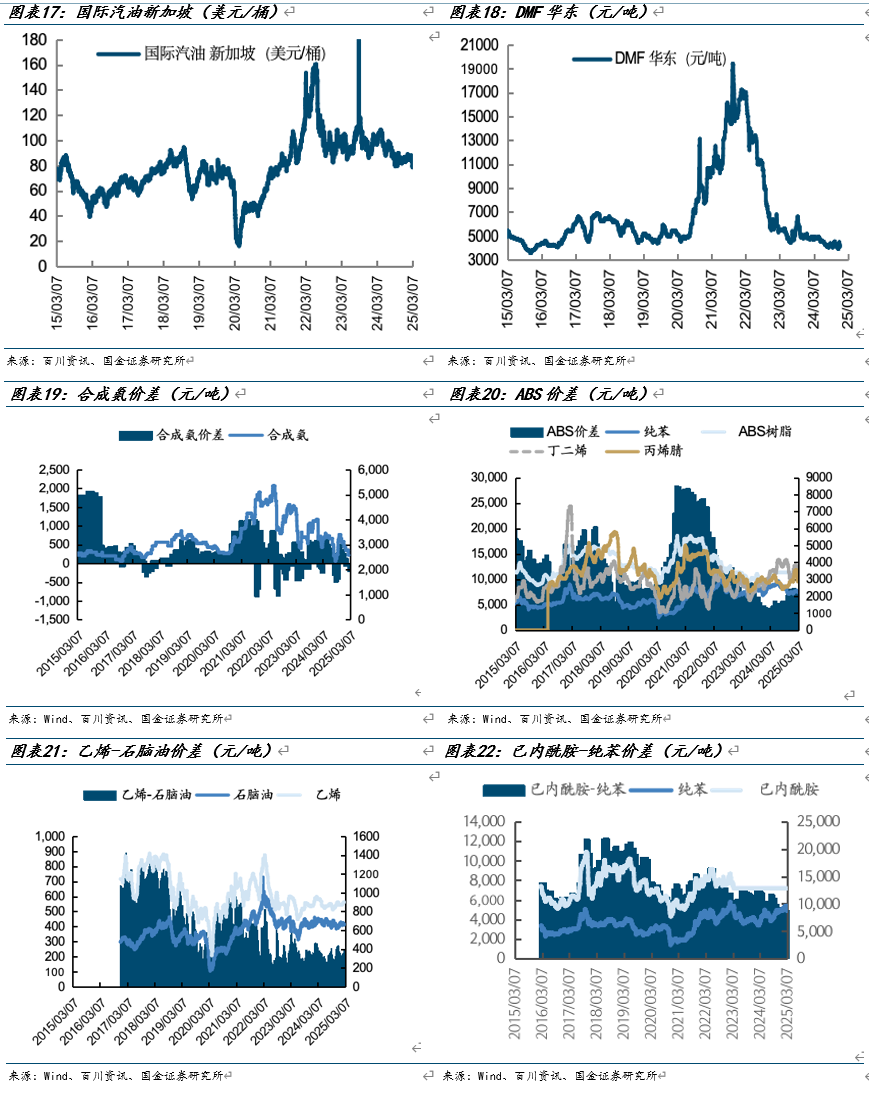

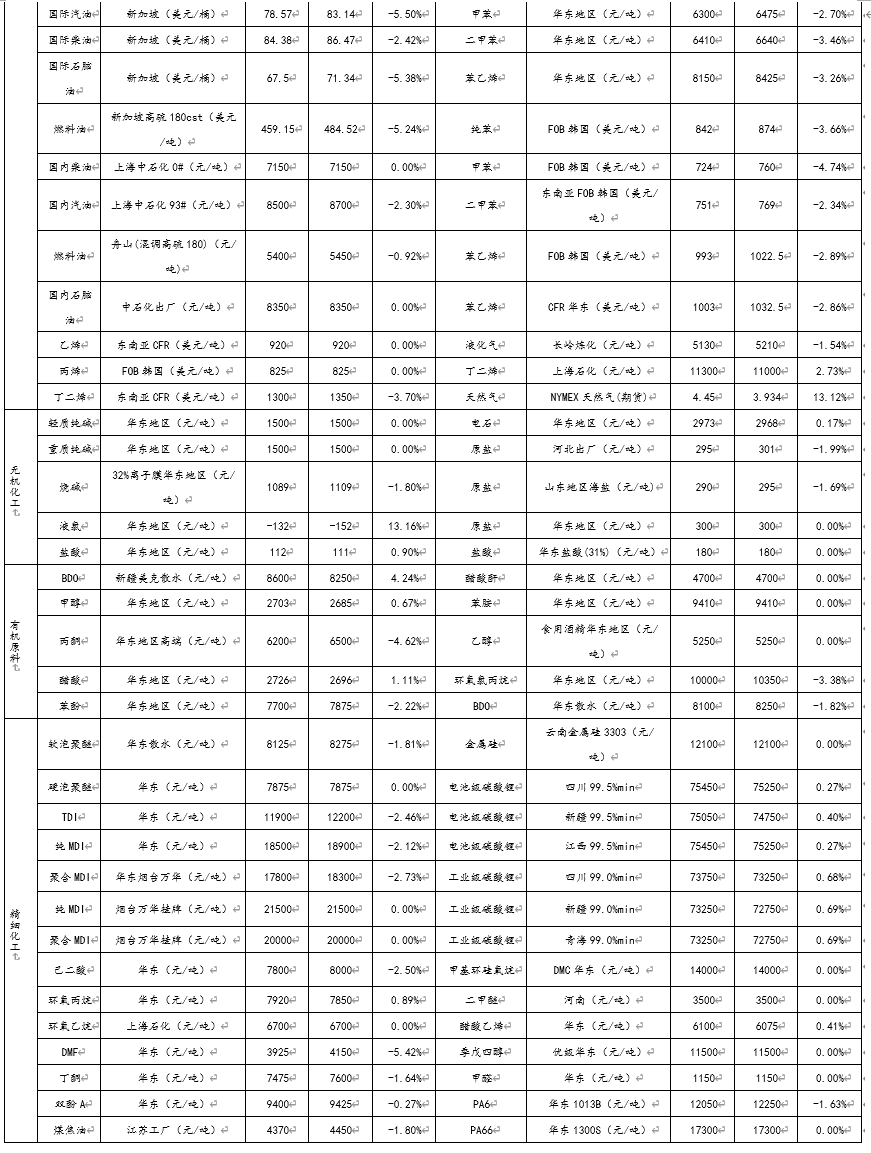

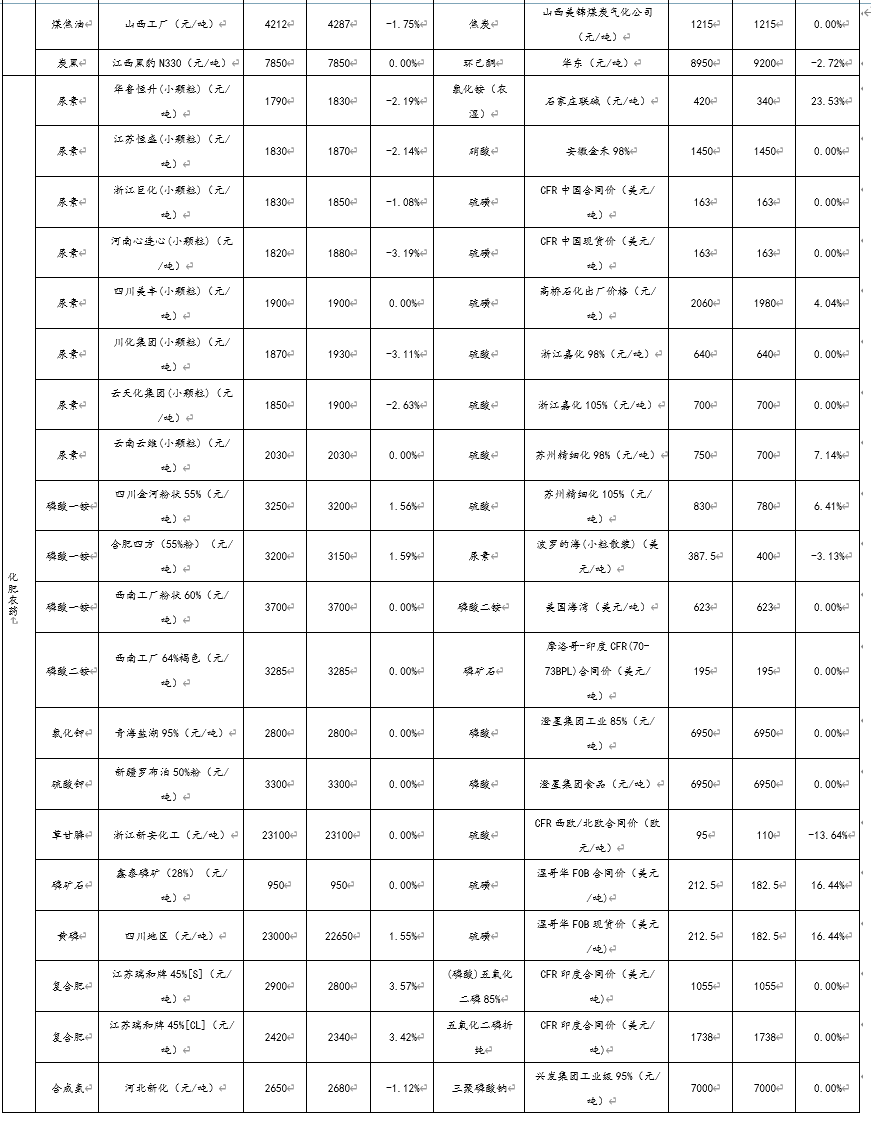

本周化工家具价钱高涨前五位为氯化铵(农湿)(23.53%)、硫磺(16.44%)、液氯(13.16%)、自然气(13.12%)、BDO(4.24%);价钱下落前五位为硫酸(-13.64%)、丙烯腈(-7.37%)、原油(-6.19%)、国际汽油(-5.5%)、DMF(-5.42%)。

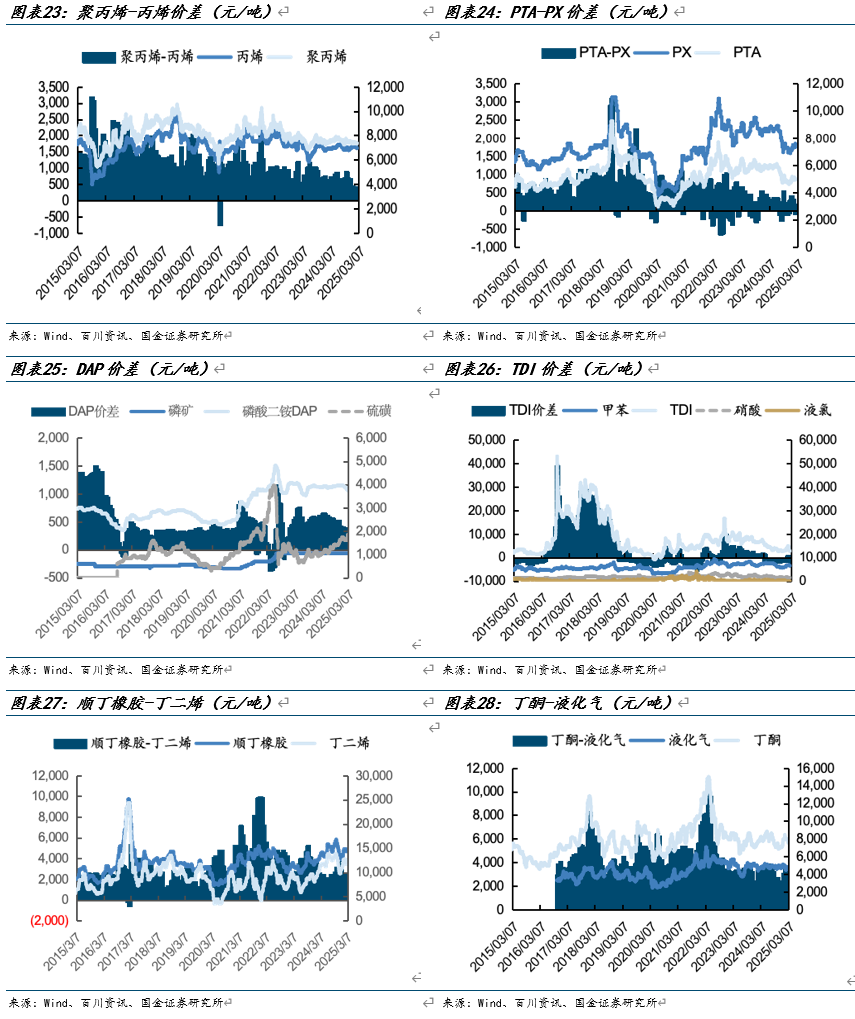

本周化工家具价差高涨前五位为合成氨价差(24.75%)、ABS价差(10.93%)、乙烯-石脑油(8.95%)、已内酰胺-纯苯(4%)、聚丙烯-丙烯(2.99%);价差下落前五位为PTA-PX(-276.89%)、DAP价差(-30.39%)、TDI价差(-26.45%)、顺丁橡胶-丁二烯(-14.81%)、丁酮-液化气(-7.94%)。

]article_adlist-->

]article_adlist-->

四、本周行业伏击信息汇总

1、三地扩产背后:阿科玛为何押注这一材料?

2月26日,阿科玛发布公告,计议投资2000万好意思元,将其位于好意思国肯塔基州卡尔弗特城的偏二氟乙烯(PVDF)坐褥基地的产能提高15%,以兴隆锂离子电板、半导体和电缆阛阓对土产货坐褥的高性能树脂日益增长的需求。这次的产能膨大将专注于改造式PVDF招牌,旨在支握电动汽车 (EV) 和储能系统的制造,该项目计议于2026年年中启动。

2、东说念主形机器东说念主结合玩出新技俩!群体智能成发展新趋势 翻开工业场景应用出路

3月3日,优必选官微发布视频自大,Walker S系列机器东说念主在极氪5G灵巧工场协同实训。在视频中,机器东说念主通过协力搬运大负载大尺寸货品,并实施搀杂有谋略式分拣、精确操作类质检等行动。诚然其效率距离东说念主类仍有较大差距,但已能够实现多机协同功课,这次协同实训凭借群脑辘集软件架构及东说念主形智能网联核心完成。

3、比亚迪发布灵鸢智能车载无东说念主机系统,多款车型将搭载

比亚迪与大疆蚁合研发的灵鸢智能车载无东说念主机系统厚爱发布。比亚迪成为首家量产车载无东说念主机系统的车企。华尔街见闻了解到,除了仰望U8外,首批搭载车型还有豹8、腾势N9、海狮07 DM-i、唐L等。接下来还将淹没比亚迪旗下多品牌及车型,实现本事普及。

4、市值超600亿好意思元!阿联酋与奥地利两大能源巨头统一旗下聚烯烃财富

①阿联酋ADNOC与奥地利OMV晓示,将旗下聚烯烃财富共同注入一家公司;②新公司还将收购加拿大聚乙烯坐褥商Nova Chemicals;③此番重组完成后,新公司将成为全球第四大聚烯烃企业。

5、车企智驾大战开打 智驾浸透率有望迎来高速晋升期

国内车企公布了2025年2月的销量数据,并为新品预热。其中,比亚迪2月销量冲突32万辆,达32.28万辆,同比增长164%,并掀翻“智驾平权”畅通。小米汽车2月共委用新车超20,000台辆,公布储备订单还有11.3万辆,链接5个月委用量超2万,累计委用超18万。SU7Ultra上市25个小时大定冲突15,000辆。此外,特斯拉晓示,启动分批推送2024.45.32.12软件更新,升级城市说念路Autopilot自动援救驾驶,面向的是定购了FSD智能援救驾驶功能的用户。

五、风险教唆

1、国表里需求下滑:受到全球大家卫滋事件和全球经济环境变化的影响,国表里需求受到一定冲击,诚然合座经济迟缓收复,但由于全球产业链一体化布局,末端需求复苏仍需要一定时分;

2、原油价钱剧烈波动:原油是多数化工家具的泉源,原油价钱的剧烈波动会对延长产业链产生较大的联动影响;

3、国际战略变动影响产业布局:产业全球化发展握续鼓舞,中国同其他国度的生意关连战略会极大影响产业链布局和收支口变化,对关连家具的投资和坐褥、销售产生影响。

+

往期论说

1.【国金化工&新材料-行业周报】再论顺周期,加价品种有超预期的可能(2025-03-01)

2.【国金化工&新材料-行业周报】民营企业茶话会召开,建议重点关注科技材料(2025-02-23)

3.【国金化工&新材料-行业周报】化工DeepSeek时刻到了吗,化工龙头是否会重估?(2025-02-15)

]article_adlist-->证券磋商量说:

【国金化工&新材料-行业周报】AI或加快中国化工龙头反超,再生材料有望成为伏击产业趋势(2025.03.08)

对外发布时分:2025年03月09日

论说发布机构:国金证券股份有限公司

证券分析师:陈屹

SAC执业编号:S1130521050001

邮箱:chenyi3@gjzq.com.cn

【国金化工&新材料团队】陈 屹

Email:chenyi3@gjzq.com.cn

杨翼荥

Email:yangyiying@gjzq.com.cn

王明辉

Email:wangmh@gjzq.com.cn

李含钰

Email:lihanyu@gjzq.com.cn

任建斌

Email:renjb@gjzq.com.cn

点击下方阅读原文,取得更多最新资讯

]article_adlist-->(转自:国金化工新材料)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP