好意思银:中国为锂商场注入强心剂!锂正在重新均衡

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

著作着手:智通财经网

好意思银发布征询汇报指出,中国锂商场正资历长远变革。从供应端看,政府因《矿产资源法》矫正等,整治锂云母矿产能,关停部分矿山、加强合规管制,推动商场再均衡,锂价有望受支抓;从需求端,电动汽车曾过度追求界限致产能多余,如今 “反内卷” 行径退换,同期电板储能需求因可再活泼力发展进击性突显,但其产量与装机量各异影响锂需求。变革中存在锂价飞腾推高电动车行业资本等量度,举座是政府带领资源合理开导、均衡多方利益的结构性退换,重塑锂商场供需现象 。

几年前,由于矿山供应赶快增多,锂商场堕入多余。尽管如斯,如今自觉性的(中国境外)和强制性的(中国境内)坐褥管控,正使商场渐渐规复常态。

迄今为止,中国相关部门已对部分企业聘用了整治步履:在关闭宁德期间的JXW锂云母矿后,锂价飞腾了 20%。诚然JXW矿的临时关闭缓解了供应多余的场合,但锂商场尚未出现贫困,政府仍在访问是否要再关停至少 10 万吨的锂云母产能。

要是这些矿场在 2025 年剩余时期内一皆关闭,按照历史关系推算,本年锂的平均价钱应有 20,000 好意思元 / 吨。鉴于本年以来锂的平均价钱为 9,100 好意思元 / 吨,这一观念似乎难以已毕。尽管如斯,这也突显出中国这次整治行径的潜在影响 —— 异日几个月,锂价可能会络续飞腾至 14,000 好意思元 / 吨。

中国的 “反内卷” 行径对锂商场好奇爱慕好奇爱慕裂缝

中国政府矫正了《矿产资源法》,新法例明确矿山的登记和审批权圆寂然资源部通盘。这意味着场地政府未经天然资源部批准,不得私行披发采矿许可证,这亦然现在诸多矿山给与访问的原因所在。

由于锂是计策资源,矿商必须在 2025 年 9 月 30 日前明确主要坐褥情况,并提交资源储量和品位评估汇报。归根结底,相关部门正努力于于已毕以下几方面的相接:1)削减产量;2)加强对在产矿山的合规管制;3)推论更严格的资源核查经由;4)和洽新技俩审批。现在已有 3 座矿山至少被临时关停,这很可能意味着锂产量不受限度的增永劫代行将完结。

电板储能商场份额赶快扩大

锂需求有所增长,但耗尽者仍无法消化矿商投放至商场的一皆增量。电动汽车对锂的使用量在上升,尽管增速低于好意思银此前的预期。

尽管如斯,电板储能正变得日益进击,但其对商场基本面的影响可能仍被低估:业内不雅察东说念主士预测,本年储能装配的装机量约为 250 吉瓦时。然则,仅中国的电板坐褥商本年以来的储能电板年化产量就已达到 440 吉瓦时。

好意思银知说念储能技俩的成立周期较长,但这种产量与装机量之间的各异对锂需求有提防要影响:按照装机量狡计,本年锂的需求量约为 12.5 万吨碳酸锂当量;而证实中国的电板产量推算,需求量至少为 22 万吨。电板储能需求的合理退换有助于减少锂商场的多余量。

锂商场正在重新均衡

锂商场正在重新均衡,本年锂商场以至可能转为贫困。

几年前,由于矿山供应赶快增多,锂商场堕入多余。尽管如斯,如今的坐褥管控正使商场渐渐规复常态,何况要是中国进一步缩减其锂云母矿的产量,锂商场可能会出现贫困。

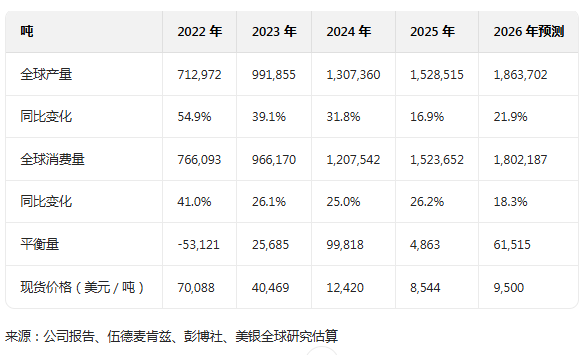

图表 1:锂供需均衡

2023 年锂商场出现多余,预测到 2026 年仍将供过于求

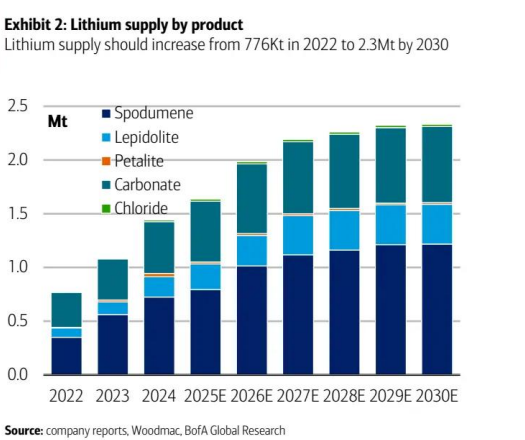

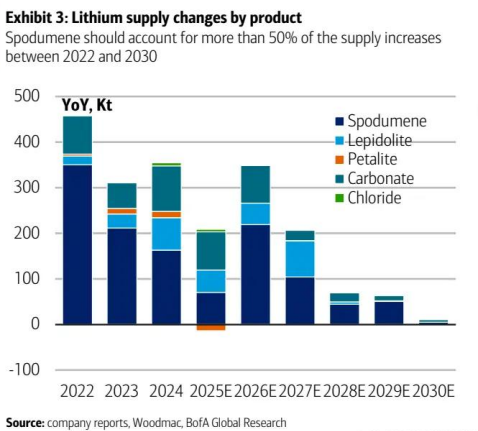

锂辉石和锂云母矿供应增长迅猛

在最近的牛市期间,锂矿商加大了产能投资。图表 2 和图表 3 清晰,尤其是锂辉石和锂云母的供应一直在增多。

图表 2:按家具分散的锂供应

到 2030 年,锂供应量将从 2022 年的 77.6 万吨增至 230 万吨。

图表 3:按家具分散的锂供应变化

2022 年至 2030 年间,锂辉石应占供应增量的 50% 以上。

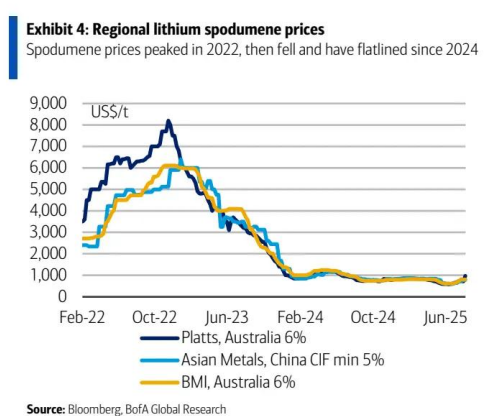

尽管需求有所增长,但锂商场仍无法消化通盘新增的供应量。因此,尽管原料和化工家具价钱近来已趋于强健(见图 4 ),但一直濒临压力。

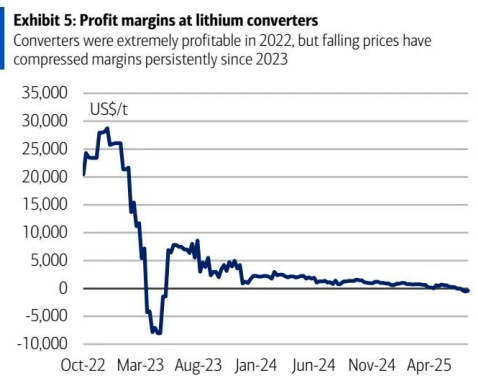

图 5 从另一个角度呈现这一情况,展示了加工商的利润率。惟成心润率为正,加工商就会抓续加工原材料。因此,要已毕锂商场的再均衡,就需要削减上游供应 。

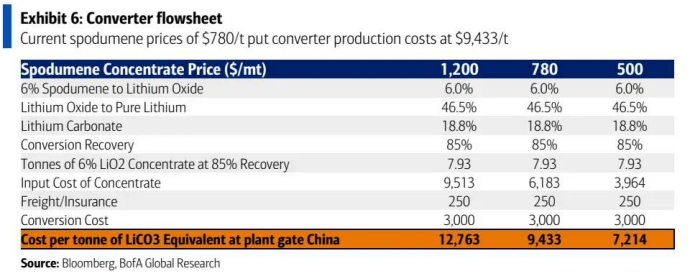

图 6 也体现了这种动态关系,该图清晰,锂辉石价钱使得加工商的运营资本达到每吨 9433 好意思元,略低于中国每吨 9800 好意思元的出厂价 。

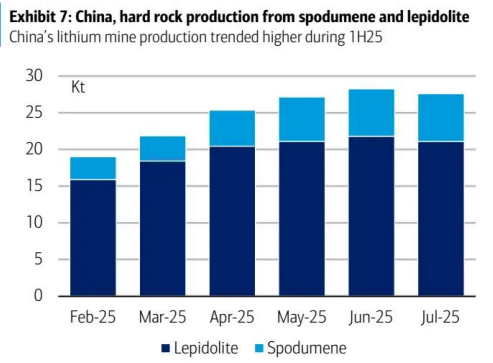

更纯粹来看,图表 7 独特清晰,近几个月来中国的矿山产量一直呈上升趋势。

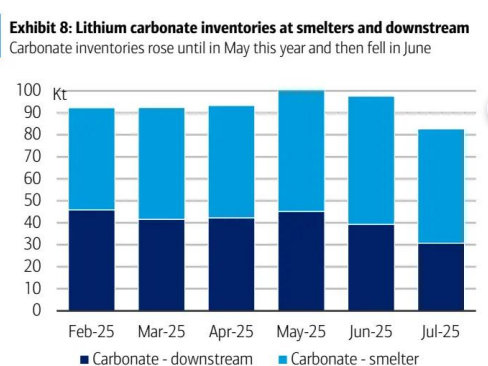

再加上来自澳大利亚等国度的强健原料入口(见图 8 ),这意味着化工家具库存在 2025 年第二季度也呈上升趋势 。

再加上来自澳大利亚等国度的强健原料入口(见图 8 ),这意味着化工家具库存在 2025 年第二季度也呈上升趋势 。

中国的 “反内卷” 行径对锂行业至关进击

焦点正从推动增长转向创造价值

好意思银在近期的一份汇报(见《众人金属周刊:产能多余令中国金属需求头疼》,2025 年 8 月 1 日发布 )中线路过,中国制造商在经济向价值链上游攀升、工业部门束缚发展的过程中,经常优先追求产量界限。相应地,过度投资和产能多余一直是永恒存在的问题。

出口频频被用作一种缓解渠说念,但西方带领东说念主的表态突显,对中国产业政策的抵制有所加重。因此,官方针对金属密集型 “新经济” 行业的策略正在转动,对金属供需产生隐讳影响:

需求层面:诚然,拦阻产能多余与削减供应并非合并趟事,尤其是当产能处于闲置情状时,但太阳能和电动汽车行业的 “反内卷” 行径,存在阻止金属需求的风险。

供应层面:与此同期,钢铁和锂行业的产能削减,至少能在短期内对基本面起到支抓作用 。

天然,锂商场历经多轮 boom - bust(蕃昌 - 少见)周期,现在仍较为低迷。这促使中国有色金属工业协会号令通过一系列举措加强行业伙同,条目行业参与者 “强化凹凸游协同,关怀产业安全。秉抓产业共荣理念,苦守自制商场竞争原则,顽强抵制无序竞争、商场把持与虚假宣传。主动分析商场趋势,合理盘算推算新产能。提高产业链凹凸游企业计策协同与协同发展水平,增强信息透明度,减少调换阻遏。通过缔结永恒合作契约等形式,强健商场供应,推动布局优化与产业链伙同,保险产业链供应链顺畅轮回,关怀产业健康发展” 。

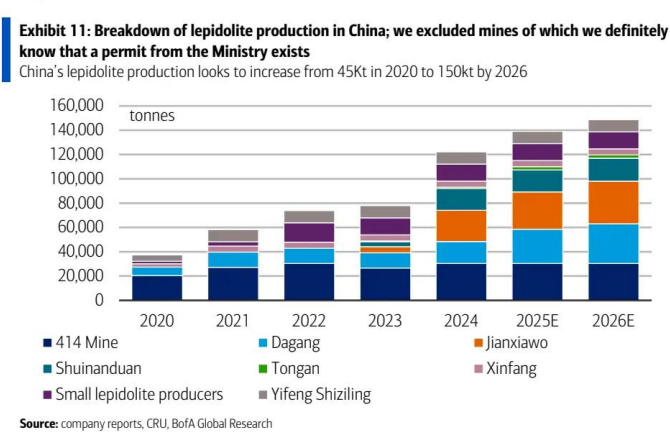

中国官方削减锂云母产能

为处置关系问题,中国官方已对多家企业聘用减产步履,包括以下这些情况:

7 月 17 日,藏格矿业文告接到政府教导,暂停锂资源的开导运用。当作修起,该公司暂停坐褥,同期也在与相关部门协商规复坐褥事宜。

8 月 9 日,宁德期间(CATL)旗下JXW锂云母矿因采矿许可证到期,暂停运营。音尘公布后,锂价飞腾了 20% 。尽管该矿场原来策划本年供应折合约不到 5 万吨碳酸锂当量的锂云母矿,但这一产量耗费尚不及以处置永恒存在的供应多余问题。因此,焦点落在国内其他锂云母矿上,政府此前已放出风声,禁止要关闭这些矿场。

那么问题出在哪儿呢?7 月 1 日,政府矫正了《矿产资源法》,规定矿山的登记和审批权圆寂然资源部通盘。这也意味着,场地政府必须得到天然资源部授权后,智商披发采矿许可证。

现在,江西仅有一座矿山赢得国度批准可开采锂矿,但该矿处于闲置情状;藏格矿业的察尔汗一号矿因抓有的是钾盐采矿许可证,不得不暂停锂矿开采举止,而 2024 年锂业务收入占该公司营收近三分之一。另外,宜春市有八个矿场已被列入审查名单。这些矿场此前凭借场地政府披发的许可证进交运营,惟有矿石品位低于 0.4% Li₂O(氧化锂),场地政府就可叫停开采。这一阈值意味着,这些矿山够不上锂矿开采的天禀条目,而在《矿产资源法》矫正前,锂当作计策资源,本就该由国度政府监管。关于这些矿场,矿商需在 2025 年 9 月 30 日前明确主要坐褥情况,并提交资源储量及品位评估汇报。因此,存在进一步减产的风险。

这标明,国度政府正聘用更平直的阻挠本事,包括:1)削减产量;2)加强在产矿山的合规管制;3)推论更严格的资源核查经由;4)统筹新技俩审批。归根结底,国度政府旨在:1)推动矿产资源合理开导运用;2)强化环境保护;3)关怀国度对矿产资源的通盘权,以及矿业企业的正当职权。

量度:锂价飞腾 = 电动汽车行业资本通胀

诚然政府对矿业领域的阻挠有助于均衡锂商场并推高价钱,但也存在量度弃取。最显着的约略是,这会增多电板制造商的资本,同期产量削减也会影响场地政府的财政收入。因此,任何退换可能会迟缓激动,但仍足以有劲支抓锂价底部 。

需求也受到影响

电动汽车产量增长,但增速放缓

矿商鼎力推动供应增长的同期,需求也在扩大,尤其是电动汽车和储能领域所用锂离子电板对锂的需求。

图表 12 清晰,汽车行业对锂的需求正迟缓回升。深入来看,焦点经常集合在乘用车上。话虽如斯,包括巴士和摩托车在内的其他交通类型,也日益走向电动化 。

两轮车 popularity( popularity 这里相接语境意译为 “普及度” )的提高率先由中国推动,而如图表 13 所示,这类车辆在外洋商场也正束缚取得进展 。

电板储能一直是不细目身分

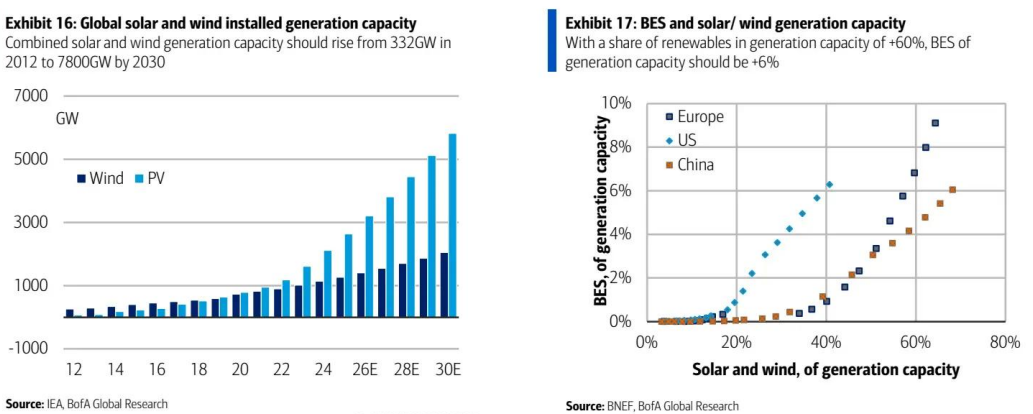

可再活泼力也取得了进展,图表 16 独特清晰,太阳能和风能发电量比年来迟缓上升。为应酬间歇性问题,储能也变得愈发进击。图表 17 反馈了这少量,该图表突显了可再活泼力发电装机容量增长与电板储能之间的高度关系性 。

图表 18 仔细谛视了储能容量的发展情况,清晰行业不雅察东说念主士预测装机容量约为 250 吉瓦时。然则,图表 19 标明,仅中国的电板坐褥商,本年以来的储能电板年化产量就已达到 440 吉瓦时,特别于 2029/30 年预期的总装机量!尽管咱们理会储能技俩成立周期很长,但这种各异对锂需求有注意大影响:按装机量狡计,本年锂需求量约为 12.5 万吨碳酸锂当量;而证实电板产量推算,需求量则为 22 万吨 。

因此,好意思银认可 Liontown Resources 董事总司理兼首席施行官托尼・奥塔维亚诺的不雅点,即 “商场仍在低估该领域(储能领域 )带来的需求”;也认可加拿大锂矿开导商 Patriot Battery Metals 总裁兼董事总司理肯・布林斯登的说法,他示意 “在固定储能领域,咱们推行上可能仍在加快发展。这个商场会比电动汽车商场大得多,因为众人动力收罗需要强健,何况咱们需要均衡可用电力” 。

新浪合作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:朱赫楠