川投动力 2024年年报及2025年一季报点评:24Q4雅砻江收益下滑,中恒久价值有望开释

点评

■ 事件:

4月12日,公司发布2024年年度施展及2025年一季报。公司2024年罢了交易收入为16.09亿元,同比+8.54%;归母净利45.08亿元,同比+2.45%。单24Q4来看,交易总收入5.22亿元,同比+13.09%,环比+8.15%;归母净利8580.04万元,同比-84.64%,环比-95.95%。2025Q1公司罢了交易收入3.64亿元,同比+41.17%;归母净利14.79亿元,同比+16.16%。

■ 24Q4功绩大幅下滑,主要受雅砻江及中核汇能投资收益减少影响。

2024年雅砻江水电罢了净利润82.67亿元,同比-4.52%,经顽劣测算2024Q4雅砻江水电罢了净利润约3.83亿元,同比下落约75%。2024年公司参股投资收益缱绻45.04 亿元,同比-3.2%,其中雅砻江39.66 亿元,同比-4.5%,大渡河3.86亿元,同比+26.4%,中核汇能1.13亿元,同比-34.0%,亭子涎水电0.3亿元,同比+52.5%,乐飞光电0.11亿元,同比+137.7%,川投售电亏本0.02亿元,益攀新动力赢得收益35.2万元。2024下半年公司获取投资收益举座下滑10.7%,其中雅砻江投资收益下滑11.5%,中核汇能投资收益下滑81.8%。

■ 25Q1利润总数同比+18.18%,水电量价都升脱手功绩增长

25Q1交易收入同比+41.17%,利润总数同比+18.18%,主淌若控股子公司利润同比加多0.86亿元以及参股公司投资收益同比加多。控股企业议论数据来看,25Q1受益控股攀水电公司银江电站1#机和2#机投产,水电上网电量同比+20.57%;由于电价签约表情互异带来1季度(枯水期)水电售价暂时性增长,水电平均上网电价同比+23.32%。同期,广西地区放射量好于同期,光伏上网电量同比+74.19%,但受光伏平价名目并网影响,上网电价同比-22.11%。

■ 臆测今来岁,银江水电站执续孝顺公司控股收入,大渡河及雅砻江水电受益川渝特高压投产后发力在即,有望增厚投资收益

1)银江水电站:1#机跟2#机孝顺25年收入增量,剩余机组规划25年底一起投产,有望孝顺26年增量;2)大渡河及雅砻江水电:大渡河流域25年规划投产136.50万千瓦,26年规划投产215.50万千瓦;客岁雅砻江流域两河口初次满蓄水,25Q1发电量强壮增长,川渝特高压投产后将大幅擢升雅砻江水电和大渡河水电外送电量擢升外省消纳占比,并减少弃水问题,有望带来量价都升。3)财务用度显赫下落改善盈利:2024年财务用度同比减少1.59亿元,主要原因是可转债转股和提前赎回以及各公司裁减资金本钱,2025年低利率配景下公司用度端有望进一步下落。

■ 投资忽视:

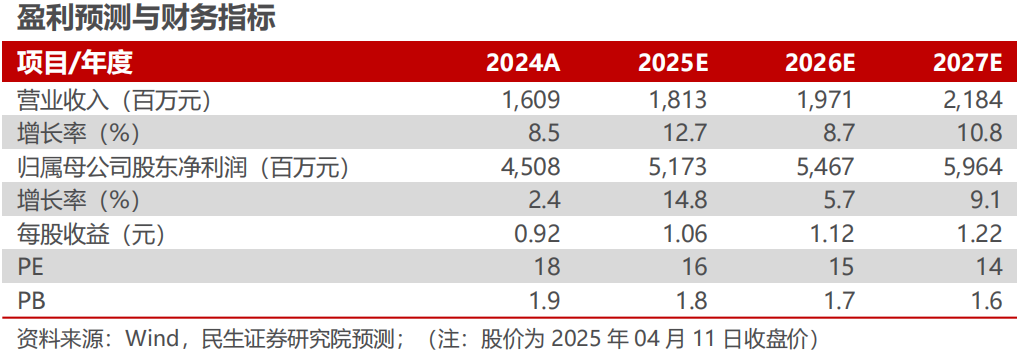

2024Q4功绩有所波动,往后看公司控股电站投产发电孝顺收入,访佛雅砻江与大渡河强壮孝顺投资收益,咱们对公司盈利预测,臆测25/26/27年归母净利润为51.73/54.67/59.64亿元,各年度EPS区分为1.06/1.12/1.22元。对应4月11日收盘价PE区分为16/15/14倍,保管“严慎保举”评级。

■ 风险教导:

流域来水偏枯;市集往复电价波动;财税等战略退换。

■ 盈利预测与财务议论:

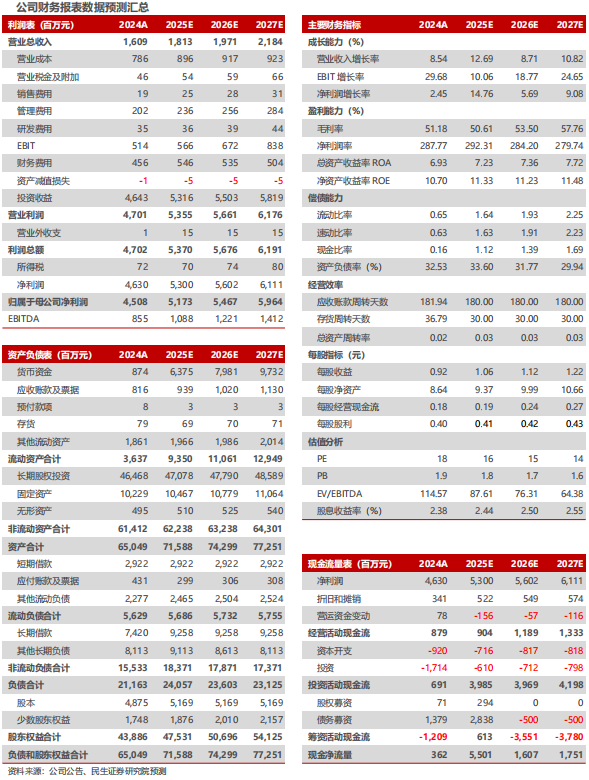

财务报表预测和估值数据汇总

沟通施展信息

证券沟通施展:

川投动力 (600674.SH)2024年年报及2025年一季报点评:

24Q4雅砻江收益下滑,中恒久价值有望开释

对外发布工夫:2025年4月13日

施展撰写:

邓永康 SAC编号S0100521100006

黎静 SAC编号S0100123030035

]article_adlist-->

]article_adlist-->

电力设立新动力行业第一线最深度沟通

期待与您的疏导

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP